海外オーナーのための日本不動産売却ガイド ─ 長期保有が前提でも、知っておきたい5つの売却方法

海外在住オーナー(非居住者)が日本不動産を売却する5つの主要な方法を、国土交通省2025年11月25日公表の最新データと業界実務観察に基づいて解説します。東京23区で海外在住者が取得した308戸のうち台湾が192戸(62%超)を占める現状から、源泉徴収10.21%、譲渡所得税(短期30.63%・長期15.315%)、3,000万円特別控除の非居住者適用条件、2026年4月施行の外為法に基づく省令改正まで、元毎日新聞中国総局長で行政書士・宅建士の資格を持つ専門家(社会保険労務士試験合格・2026年9月開業予定)が体系化した完全ガイド。売却を急かすものではなく、「いざという時の知識」としてお読みください。

📋 この記事の要約

本記事は売却の手法比較です。売らずに貸す・持ち続ける場合の源泉徴収と納税管理人については海外に住んだまま、日本の家をどうするかをご覧ください。

海外在住オーナー(非居住者)が日本不動産を売却する5つの主要な方法を、国土交通省2025年11月25日公表の最新データと業界実務観察に基づいて解説します。

核心ポイント:

- 東京23区で海外在住者が取得した308戸のうち、**台湾が192戸(62%超)**で圧倒的多数

- 売却時の**源泉徴収10.21%**は買主が直接税務署に納付する独自制度

- 譲渡所得税率は短期(5年以下)所得税30.63%、長期(5年超)所得税15.315%(住民税は非居住者には原則不課税)

- 元自宅なら3,000万円特別控除の適用可能(出国後3年12月31日以内の売却)

- 2026年4月1日施行の外為法省令改正で、すべての非居住者取引が20日以内事後報告対象に

5つの売却方法と推定割合:

- 不動産買取再販業者への直接売却(40〜50%)

- 通常の不動産仲介(30〜40%)

- 外資系・多言語対応仲介(10〜15%)

- 外国人間相対取引(5〜10%)

- 相続・贈与による所有権移転(5〜15%)

都内の不動産買った外国人、台湾人が62%【海外オーナーのための日本不動産売却ガイド①】

著者について

浦松丈二(うらまつ じょうじ)

- 元毎日新聞中国総局長(北京駐在3年、国立台湾師範大学留学経験、34年間の記者・デスク経験)

- 行政書士・宅地建物取引士の資格保有(いずれも一発合格)

- 社会保険労務士試験合格(2026年9月開業予定)

- 四葉不動産株式会社 代表取締役

- 四葉行政書士事務所 代表行政書士

- 士業ドットコムSAMURAI 運営者

- 中国語(繁体字・簡体字)ネイティブレベル対応

はじめに:なぜ「いざという時の知識」が必要なのか

日本に不動産を所有する海外在住の皆様にとって、その不動産は多くの場合、長期保有を前提とした大切な資産です。

円資産としての価値保全、お子様の留学先での住居、将来の日本移住への備え、ご家族のセカンドハウスとして、あるいは安定した賃貸収入を生む投資物件として——保有目的は様々でしょう。

しかし、人生には予期せぬ転機が訪れます。ご家族の事情、相続の発生、母国での資金需要、ライフプランの変更など、いつか売却を検討する日が来るかもしれません。

そのとき、慌てて判断することなく、最適な選択ができるように。本コラムは「売却を急かすもの」ではなく、「いざという時のための知識」としてお読みいただければ幸いです。

Q1. 海外在住者の日本不動産取得の現状はどうなっていますか?

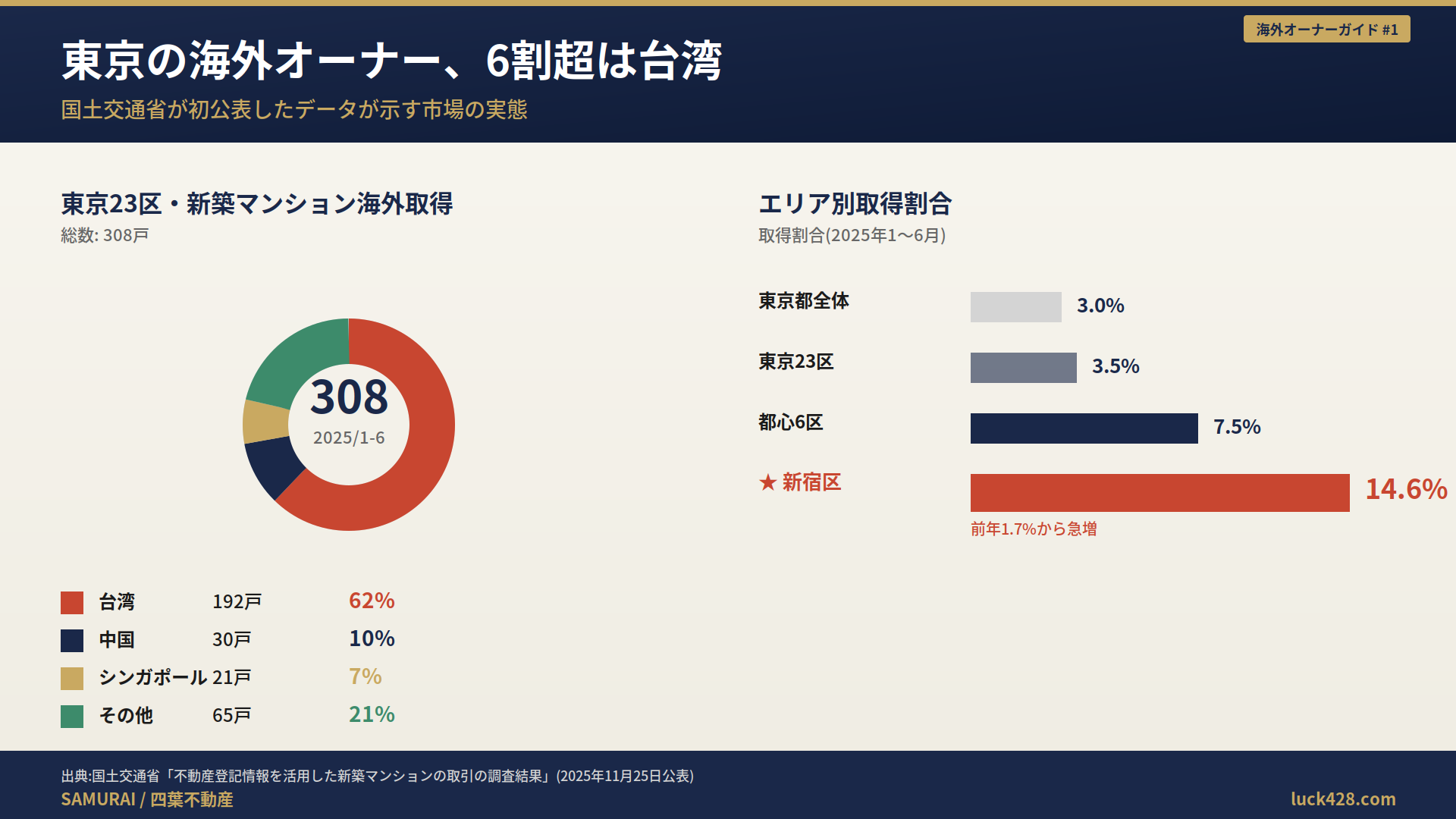

国土交通省が初めて明らかにした実態

2025年11月25日、国土交通省は「不動産登記情報を活用した新築マンションの取引の調査結果」を初めて公表しました。これは日本政府として初の本格的な実態調査です。

調査概要:

| 項目 | 内容 |

|---|---|

| 公表日 | 2025年11月25日 |

| 調査対象期間 | 2018年1月〜2025年6月 |

| 調査対象 | 三大都市圏+地方四市の新築マンション約55万戸 |

| データ源 | 法務省の不動産登記情報+民間価格データ |

2025年1〜6月の主要データ

| エリア | 海外居住者取得割合 |

|---|---|

| 東京都全体 | 3.0% |

| 東京23区 | 3.5% |

| 都心6区(千代田・中央・港・新宿・文京・渋谷) | 7.5% |

| 新宿区(突出) | 14.6%(2024年1.7%から急増) |

| 大阪市 | 4.3% |

| 京都市 | 2.5% |

国・地域別の取得実態(東京23区、2025年1〜6月)

東京23区で海外在住者が取得した308戸のうち、

| 国・地域 | 取得戸数 | 割合 |

|---|---|---|

| 台湾 | 192戸 | 62%超 |

| 中国 | 30戸 | 約10% |

| シンガポール | 21戸 | 約7% |

| その他 | 65戸 | 約21% |

これは、台湾を中心とする中華圏の投資家が、日本不動産市場における海外オーナーの主要層であることを示しています。

Q2. 非居住者が日本不動産を売却する際、最も重要な事実は何ですか?

非居住者(海外在住オーナー)が日本不動産を売却する前に、必ず知っておくべき4つの事実があります。

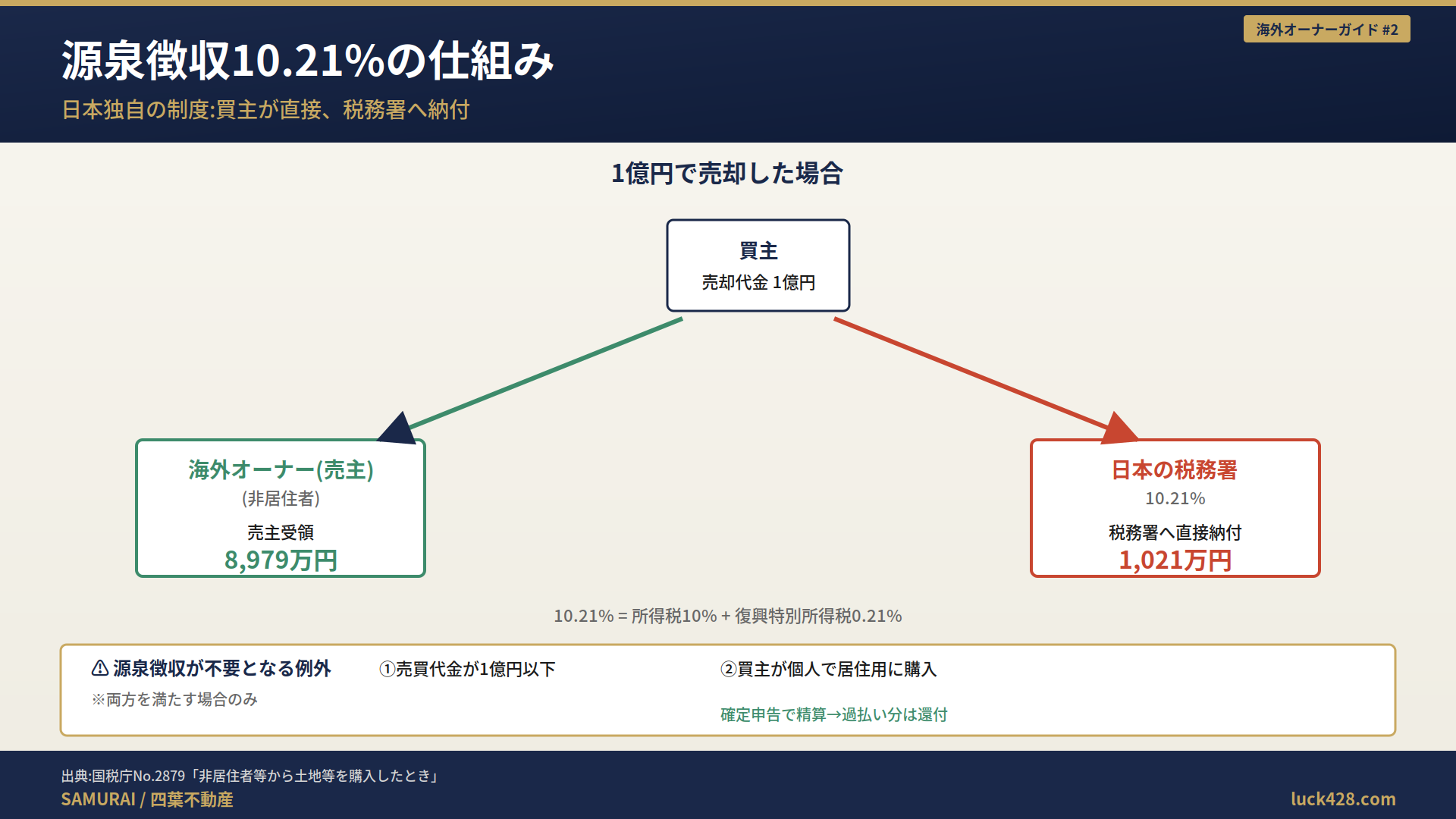

事実1:源泉徴収10.21%という独特な制度

非居住者が日本不動産を売却する際、買主が売却代金の10.21%を源泉徴収して税務署に納付する義務があります。

なお、**売却時は10.21%(譲渡対価)、賃貸時は20.42%(賃料)**と、税率も根拠条文も別の制度です。混同されやすいところです。

| 項目 | 内容 |

|---|---|

| 税率 | 10.21%(所得税10%+復興特別所得税0.21%) |

| 納付者 | 買主(売主ではない) |

| 納付期限 | 支払月の翌月10日まで |

| 法令根拠 | 所得税法161条・212条、復興財確法28条(国税庁No.2879) |

1億円で売却した場合の例:

- 買主から売主が受領する金額: 8,979万円

- 買主が直接税務署に納付する金額: 1,021万円

源泉徴収が不要となる例外条件(両方を満たす場合):

- 売買代金が1億円以下

- 買主が個人で、自己または親族の居住用に購入する場合

事実2:確定申告は必須

非居住者であっても、日本不動産の売却益には日本の譲渡所得税が課税されます。

非居住者の譲渡所得税率(住民税分を除く):

| 区分 | 税率 | 内訳 |

|---|---|---|

| 短期譲渡所得(所有期間5年以下) | 所得税30.63% | 所得税30%+復興特別所得税0.63% |

| 長期譲渡所得(所有期間5年超) | 所得税15.315% | 所得税15%+復興特別所得税0.315% |

重要な注意点:

- 住民税は非居住者には原則として課税されません

- ただし、売却年の1月1日時点で日本に住民票が残っている場合は住民税(短期9%、長期5%)が別途課税

- 確定申告期間: 売却翌年2月16日〜3月15日

- 源泉徴収された10.21%は確定申告で精算(過払い分は還付)

所有期間判定の重要な注意点:

判定基準は「売却年の1月1日時点で5年超か否か」です。

例えば2020年12月に取得した物件を2026年3月に売却する場合、実際の所有期間は5年超ですが、2026年1月1日時点ではまだ5年超ではないため短期譲渡所得となります。長期譲渡所得を狙うなら、取得年の翌年1月1日から5年経過後の1月1日以降の売却が必要です。

事実3:日本独特の書類が必要

通常の不動産売却では住民票・印鑑証明書が必要ですが、これらは海外居住者には発行されません。

代替書類(居住国の日本大使館・領事館で取得):

- 在留証明書(住民票の代替)

- 署名証明書(サイン証明書)(印鑑証明書の代替)

取得には現地大使館での予約・出向が必要で、通常2〜4週間を要します。

事実4:納税管理人の選任が事実上必須

確定申告手続きには、e-Taxが利用できない非居住者にとって、納税管理人の選任が事実上必須です。

納税管理人は、日本に住所も居所もない人に代わって、税務署とのやりとりの窓口になる人です(国税通則法第117条)。

納税管理人になること自体に資格の制限はありません。 ただし、確定申告書や納税管理人届出書といった税務書類を作成して提出すること、および税務代理は、税理士の業務です(税理士法第2条第1項第1号・第2号、第52条)。「納税管理人を引き受けます」とうたうサービスでも、税務書類の作成まで含むのかは分けて確認してください。

誰に頼むか(売却を前提とした場合):

| 選択肢 | 向いている状況 | 論点 |

|---|---|---|

| 税理士に依頼 | 売却して譲渡所得の申告が必要 | 申告報酬がかかる。物件そのものの管理は範囲外 |

| 日本国内の親族 | 税務署からの書類を受け取るのが中心 | 資格の制限はないが、申告書の作成は親族でも代われない(税理士法) |

| 四葉不動産+提携税理士 | 文京区・近隣に物件があり、売るかどうかの判断からしたい | 媒介と書類の受け渡しは四葉不動産株式会社、申告は提携税理士とそれぞれ直接ご契約。紹介料のやりとりはありません |

売らずに貸す・持ち続ける場合の納税管理人と、家賃にかかる20.42%の源泉徴収は、海外に住んだまま、日本の家をどうするかにまとめています。

Q3. 非居住者が日本不動産を売却する5つの方法とは?

⚠️ 重要な注記

外国人売主の売却方法に関する公的統計データは存在しません。以下に示す割合は、不動産業界実務、買取再販業者ネットワーク、士業ネットワークから得られた知見に基づくSAMURAI独自の推定値です。

5方法の比較概要

| 方法 | 推定割合 | 期間 | 価格水準 | 確実性 |

|---|---|---|---|---|

| 1. 買取再販業者直接 | 40〜50% | 2〜4週間 | 市場価の80〜85% | ★★★★★ |

| 2. 通常仲介 | 30〜40% | 12〜18ヶ月 | 市場価100% | ★★★ |

| 3. 外資系仲介 | 10〜15% | 6〜12ヶ月 | 市場価90〜100% | ★★★★ |

| 4. 外国人間相対取引 | 5〜10% | 3〜6ヶ月 | 交渉次第 | ★★★ |

| 5. 相続・贈与移転 | 5〜15% | - | (売却以外) | - |

Q4. 方法1「買取再販業者への直接売却」とは?

推定割合: 40〜50%(主流)

買取再販業者(プロの不動産会社)が、現金で物件を即決買取する方法です。海外オーナーにとって最もスピーディーで確実性の高い選択肢として、現在主流となっています。

特徴

- 契約から決済まで最短2〜4週間

- 現金一括決済(住宅ローン審査不要、契約解除リスクが極めて低い)

- 源泉徴収10.21%の処理にプロとして対応

- 書類対応が確実(サイン証明書等の取り扱いに慣れている)

- 1億円超の高額物件にも対応可能

- 内覧対応が不要(プロ業者の査定後すぐに買取決定)

価格水準

一般的に、市場相場の80〜85%程度の買取価格が提示されることが多いとされます。スピードと確実性の対価として、若干の価格ディスカウントがあると理解してください。

適しているケース

- 急ぎで現金化したい(相続、帰国、母国での資金需要等)

- 書類対応をプロに任せたい

- 通常仲介の長期化リスクを避けたい

- 一般買主の源泉徴収対応への抵抗を回避したい

- 築古物件、立地に課題のある物件など、一般市場で売れにくい物件

Q5. 方法2「通常の不動産仲介業者経由の売却」とは?

推定割合: 30〜40%

一般的な不動産仲介業者に媒介を依頼し、市場で買主を探す方法です。

特徴

- 市場相場の最高値を狙える

- 但し、決済までの所要期間が12〜18ヶ月と長期化する傾向

- 一般買主が外国人売主を敬遠するケースが多い

- 源泉徴収義務を嫌がる個人買主は購入を避けがち

- 書類準備の負担が大きい

適しているケース

- 時間に余裕があり、最高値を引き出したい

- 人気エリアの優良物件で、買主が見つかりやすい

- 売買代金1億円以下、かつ自己居住用買主が見込める案件(源泉徴収不要)

⚠️ 重要な注意点

非居住者の売却に対応していない仲介業者も多く存在します。事前に「非居住者の売却対応経験」を必ず確認することが重要です。経験のない業者では、書類不備で決済直前に契約解除になるリスクがあります。

Q6. 方法3「外資系・多言語対応仲介会社経由の売却」とは?

推定割合: 10〜15%

プラザホームズ、Re/Max、Christie's International Real Estateなど、外国人顧客対応に特化した仲介会社経由での売却です。

特徴

- 中国語・英語等の多言語対応が可能

- 海外バイヤー(別の海外投資家)へのアクセスが豊富

- 税務・書類対応のサポート体制が整っている

- 仲介手数料が通常より高め(3.5〜5%程度)になる傾向

- 決済までの所要期間は6〜12ヶ月程度

適しているケース

- 海外バイヤーへの売却を希望

- コミュニケーションでの言語対応を重視

- 都心の高級物件で、海外富裕層の関心を引ける物件

Q7. 方法4「外国人間相対取引・個人ネットワーク経由」とは?

推定割合: 5〜10%

台湾投資家ネットワーク、中華圏SNS(Facebookグループ、LINE、WeChat、小紅書等)、知人紹介などを通じた、海外オーナー間の直接取引です。

特徴

- 仲介手数料を節約できる場合がある

- 外国人同士のため、文化的な理解が容易

- 非居住者が他の非居住者から取得する場合、外為法の取得報告は不要

- ただし、売主側は依然として源泉徴収・確定申告が必要

- 交渉次第で価格水準は大きく変動

適しているケース

- 信頼できる買主候補が個人ネットワーク内に存在

- 中華圏ネットワークが活発な物件タイプ(都心マンション等)

- プライバシーを重視する取引

⚠️ 注意点

相対取引でも、書類手続き(司法書士、宅建業者の関与)、税務手続き(源泉徴収、確定申告)は通常通り必要です。トラブル防止のため、専門家のサポートを受けることが推奨されます。

Q8. 方法5「相続・贈与による所有権移転」とは?

推定割合: 5〜15%

厳密には「売却」ではありませんが、海外オーナーが日本不動産を手放す主要なルートの一つです。多くのケースで、売却の代わりに、または売却に先立って検討されます。

特徴

- 売却ではなく、家族・親族への所有権移転

- 贈与税または相続税が課税される(一定の特例あり)

- 2024年4月から相続登記が義務化(取得を知った日から3年以内、10万円以下の過料)

- 国際相続の場合、複雑な税務調整が必要

- 家族信託の活用で、生前から段階的な承継も可能

適しているケース

- お子様や親族に日本不動産を引き継がせたい

- 将来の相続対策として、計画的に承継を進めたい

- 売却よりも家族での保有継続を希望

- 税務最適化を図りたい

Q9. どの方法が私に最適ですか?選択フレームワーク

優先順位別の推奨方法

| あなたの優先順位 | 推奨方法 | 理由 |

|---|---|---|

| スピード最優先(1〜3ヶ月内に現金化) | 方法1(買取再販業者) | 最短2〜4週間で決済可能 |

| 価格最優先(時間をかけても最高値) | 方法2or3(仲介) | 市場相場の最高値を狙える |

| 確実性最優先(契約解除リスク回避) | 方法1(買取再販業者) | 現金決済で解除リスク最小 |

| 家族承継を含めた検討 | 方法5(相続・贈与) | 税務最適化が可能 |

| プライバシー重視 | 方法4(相対取引) | 個人ネットワーク内マッチング |

Q10. 売却を検討する前の重要な留意点は?

留意点1:売却タイミングの税務的最適化

所有期間が5年以下と5年超では、譲渡所得税率が約2倍違います(短期30.63% vs 長期15.315%、いずれも非居住者の所得税率)。

判定基準は「売却年の1月1日時点で所有期間5年超か否か」のため、購入年から数えて6年目以降の1月1日以降の売却が、税率面で最も有利です。

また、相続後3年10ヶ月以内の売却なら、相続税の取得費加算特例が適用される場合があります(国税庁No.3267)。譲渡所得を圧縮できる重要な特例です。

留意点2:居住用財産の3,000万円特別控除と軽減税率の活用可能性

「非居住者だから居住用財産特例は使えない」と誤解されがちですが、これは正確ではありません。

過去に自分が居住していたマイホームを、海外移住・赴任後に売却する場合、一定の条件を満たせば3,000万円特別控除が適用可能です(国税庁No.3314)。

適用条件:

- 売った家屋は自分が所有者として住んでいたもの

- 自分が住まなくなった日から3年を経過する日の属する年の12月31日までに売却

例: 2026年5月に出国された方が以前のマイホームを売却する場合、2029年12月31日までの売却なら適用可能性があります。

さらに、所有期間10年超なら軽減税率と併用可能:

| 課税譲渡所得 | 軽減税率(非居住者) |

|---|---|

| 6,000万円以下の部分 | 所得税10.21% |

| 6,000万円超の部分 | 所得税15.315% |

(住民税分は非居住者には原則不課税)

ただし対象外となるケース:

- もともと投資・賃貸用として購入した物件

- 相続で取得して一度も居住していない物件

これは大きな節税機会となるため、出国前から3年12月31日のタイムリミットを意識した計画的な売却検討が推奨されます。

留意点3:売却前のリフォーム・修繕の戦略

通常仲介(方法2)を選ぶ場合、売却前のリフォーム・修繕で価格を引き上げることが可能です。但し、買取再販業者経由(方法1)では、業者がリフォーム・再販を前提とするため、**売主側のリフォームは不要(むしろ無駄になる)**です。

留意点4:為替リスクの考慮

売却代金は日本円で受領されます。母国通貨に換金する際、為替レートの変動が大きな影響を与えます。

- 円高局面: 売却に有利

- 円安局面: 売却に不利

長期保有戦略の見直しと、為替トレンドの観察を組み合わせた判断が重要です。

留意点5:売却以外の選択肢

売却を急ぐ前に、以下の代替案も検討する価値があります。

- 賃貸管理委託(海外在住オーナー向け管理サービスの活用)

- リバースモーゲージや不動産担保ローン(資金需要のある場合)

- 家族信託による所有権の段階的移転

- 一部売却(共有持分の一部譲渡)

Q11. 2026年4月施行の外為法省令改正とは?

改正の概要

2026年4月1日から、外国為替及び外国貿易法(外為法)に基づく省令の改正により、これまで報告不要だった居住目的の取得も含め、すべての非居住者取引が20日以内の事後報告対象となります。

改正前後の比較

| 項目 | 改正前 | 改正後(2026/4/1〜) |

|---|---|---|

| 投資目的の取得 | 報告必要 | 報告必要 |

| 居住目的の取得 | 報告不要 | 報告必要 |

| 事務所目的の取得 | 報告不要 | 報告必要 |

| 報告期限 | 取得から20日以内 | 取得から20日以内(変わらず) |

| 提出先 | 日本銀行経由で財務大臣 | 同左 |

| 罰則 | 50万円以下の過料 | 同左 |

売主側への影響

売却時の報告義務は変わりませんが、買主側(非居住者から非居住者への売却の場合)の報告義務が拡大したため、取引相手の報告義務を売主も意識する必要があります。

❓ FAQ:海外オーナーからよくある質問

Q. 非居住者でも住宅ローン控除は使えますか?

A. 非居住者は日本での居住実態がないため、住宅ローン控除の適用はありません。

Q. 海外で別荘として購入した日本のマンションを売る場合も源泉徴収されますか?

A. はい、原則として10.21%の源泉徴収が必要です。免除条件(売買代金1億円以下+買主個人の居住用)を満たす場合のみ免除されます。

Q. 確定申告をしないとどうなりますか?

A. 源泉徴収だけで終わると、過払い分の還付を受けられない可能性があります。また、譲渡損失がある場合の損益通算もできません。確定申告は強く推奨されます。

Q. 共有持分での所有の場合、源泉徴収の1億円判定はどうなりますか?

A. 共有持分ごとに判定されます。例えば1.5億円の物件を50%ずつ共有する場合、各持分は7,500万円となり、それぞれ1億円以下となります。

Q. 固定資産税精算金は源泉徴収の対象ですか?

A. 固定資産税精算金は売買代金の一部とみなされるため、これを加算した合計金額で1億円判定が行われます。

Q. 海外口座への送金はできますか?

A. はい、可能です。ただし、源泉徴収後の金額が振り込まれます。為替手数料も考慮した上での金額計算が必要です。

Q. 親族に売却する場合の特別ルールはありますか?

A. 親子・夫婦・生計を一にする親族など「特別関係者」への売却の場合、3,000万円特別控除や軽減税率の特例は適用できません。

SAMURAI/四葉不動産の海外オーナーサポート

私たちSAMURAIは、海外オーナーの皆様が「いざという時」に最適な選択ができるよう、どの手続きをどの専門家が担うかを整理してお示しします。

代表者の専門性

- 元毎日新聞中国総局長。中国総局長として中国や台湾、タイに駐在。国立台湾師範大学に留学。

- 行政書士・宅地建物取引士の資格保有

- 社会保険労務士試験合格(2026年9月開業予定)

- 中国語(繁体字・簡体字)ネイティブレベル対応

四葉が承る業務の範囲

| サービス | 内容 |

|---|---|

| 売却方法の比較・選定相談 | 5方法すべてに対応 |

| 買取再販業者ネットワーク | 複数業者から最高値査定取得 |

| 客付仲介 | 台湾投資家・中華圏ネットワーク活用 |

| 納税管理人サービス | 行政書士として直接就任 |

| 確定申告サポート | SAMURAI税理士ネットワーク連携 |

| 相続登記・遺産分割 | SAMURAI司法書士・行政書士連携 |

| 国際相続対応 | 税理士・弁護士ネットワーク |

| 外為法対応 | 取得・売却報告 |

| 多言語対応 | 日本語・英語・中国語繁体字・中国語簡体字 |

無料相談

売却を急ぐ必要はありません。「いざという時」の知識として、また将来の選択肢を整理するために、まずは無料でご相談ください。

| 連絡方法 | 詳細 |

|---|---|

| LINE | uramatsujoji |

| Facebook Messenger | facebook.com/uramatsujoji |

| uramatsujoji@luck428.com | |

| Webサイト | luck428.com (4言語対応) |

結語:長期保有を前提としつつ、選択肢を持つということ

日本不動産は、長期的な資産価値の安定性、円資産としての価値保全機能、そしてご家族の将来への備えとして、海外オーナーの皆様にとって極めて重要な資産です。

多くの方が長期保有を前提とされていることは、極めて健全な投資哲学だと考えます。短期売買による利益追求ではなく、長期的な視点で資産を持ち続けるという選択が、結果的に最大の資産価値を生むケースが多いことは、市場データも示しています。

しかし、人生には予期せぬ転機があります。

そのとき、選択肢を知っているかどうかが、最善の決断ができるかどうかを左右します。

本コラムが、海外オーナーの皆様にとっての「いざという時の知識」として、お役に立てれば幸いです。

📚 データの出典・注記

- 国土交通省「不動産登記情報を活用した新築マンションの取引の調査結果」(2025年11月25日公表)

- 財務省「非居住者による本邦の不動産等取得に係る報告」(外為法に基づく省令、2026年4月1日改正施行)

- 国税庁:

- No.1932 海外勤務中に不動産を売却した場合

- No.2879 非居住者等から土地等を購入したとき

- No.3314 過去に居住していたマイホームを売ったとき

- No.3267 相続財産を譲渡した場合の取得費の特例

- 売却方法の割合は、SAMURAIが業界実務観察、買取再販業者ネットワーク、士業ネットワークから得た知見に基づく推定値です。公的統計データではありません。

- 本コラムは2026年5月時点の情報に基づきます。税法・規制は随時改正されるため、また個別の事情によって適用される税率や特例が異なるため、実際の売却検討時には税理士等の専門家への相談をお勧めします。

執筆: 浦松丈二

所属: 四葉不動産株式会社 代表取締役 / 四葉行政書士事務所 代表行政書士 / 士業ドットコムSAMURAI 運営

初稿日: 2026年5月8日

最終更新: 2026年5月8日