海外業主必讀:日本不動產出售完整指南 ─ 長期持有為前提也應知道的5種出售方式

本文整理海外業主(日本稅法上非居住者)出售日本不動產的5種主要方式,根據日本國土交通省2025年11月25日公布的最新數據解析。東京23區海外居住者取得的308戶中,台灣192戶(超過62%)佔壓倒性多數。涵蓋10.21%源泉徵收、讓渡所得稅(非居住者短期30.63%、長期15.315%)、過去自宅可適用的3,000萬日圓特別控除、2026年4月外為法省令修正等核心議題。由原《每日新聞》中國總局長、行政書士・宅建士資格(社會保險勞務士考試合格・預定2026年9月開業)專家撰寫。請以「萬一發生時的知識」來閱讀。

── 即使長期持有為前提,也應該知道的5種出售方式 ──

📋 本文摘要

本文比較的是出售的手法。若您不出售、而是出租或繼續持有,租金的源泉徵收與納稅管理人請見人在海外,日本的房子該怎麼辦。

本文整理海外業主(日本稅法上非居住者)出售日本不動產的5種主要方式,根據日本國土交通省2025年11月25日公布的最新數據與業界實務觀察解析。

核心要點:

- 東京23區海外居住者取得的308戶中,**台灣192戶(超過62%)**佔壓倒性多數

- 出售時的10.21%源泉徵收由買主直接繳納給稅務署,為日本獨有制度

- 非居住者讓渡所得稅率:短期(5年以下)所得稅30.63%,長期(5年超)所得稅15.315%(住民稅原則上不對非居住者課徵)

- 過去自宅可適用3,000萬日圓特別控除(出國後3年12月31日前出售)

- 2026年4月1日施行的外為法省令修正,所有非居住者交易納入20日內事後申報對象

5種出售方式與推估比例:

- 直接出售給不動產買取再販業者(40〜50%)

- 透過一般不動產仲介出售(30〜40%)

- 透過外資・多語言對應仲介出售(10〜15%)

- 外國人間私下交易(5〜10%)

- 透過繼承・贈與的所有權移轉(5〜15%)

【日本售屋】海外屋主必懂的5大策略|日本行政書士・宅建士監修

關於作者

浦松丈二

- 原《每日新聞》中國總局長。以中國總局長身分派駐中國、台灣及泰國。曾留學國立台灣師範大學。記者・編輯經歷34年。

- 行政書士・宅地建物取引士資格保有(均為一次合格)

- 社會保險勞務士考試合格(預定2026年9月開業)

- 四葉不動產股份有限公司 代表董事

- 四葉行政書士事務所 代表行政書士

- 士業ドットコムSAMURAI 運營者

- 中文(繁體・簡體)母語級對應

前言:為何需要「萬一發生時的知識」

對於在日本擁有不動產的海外業主朋友們而言,這份不動產對許多人來說,是基於長期持有為前提的重要資產。

作為日圓資產的價值保全、子女赴日留學的住所、未來移居日本的準備、家人的度假房,或是產生穩定租金收入的投資物件——持有目的各有不同。

然而,人生會遇到意想不到的轉折點。家庭因素、繼承發生、母國的資金需求、人生規劃的變更等等,總有一天可能需要考慮出售。

到那時,為了能不慌不忙地做出最合適的選擇。本專欄並非「催促您出售」,而是希望成為您的「萬一發生時的知識」。

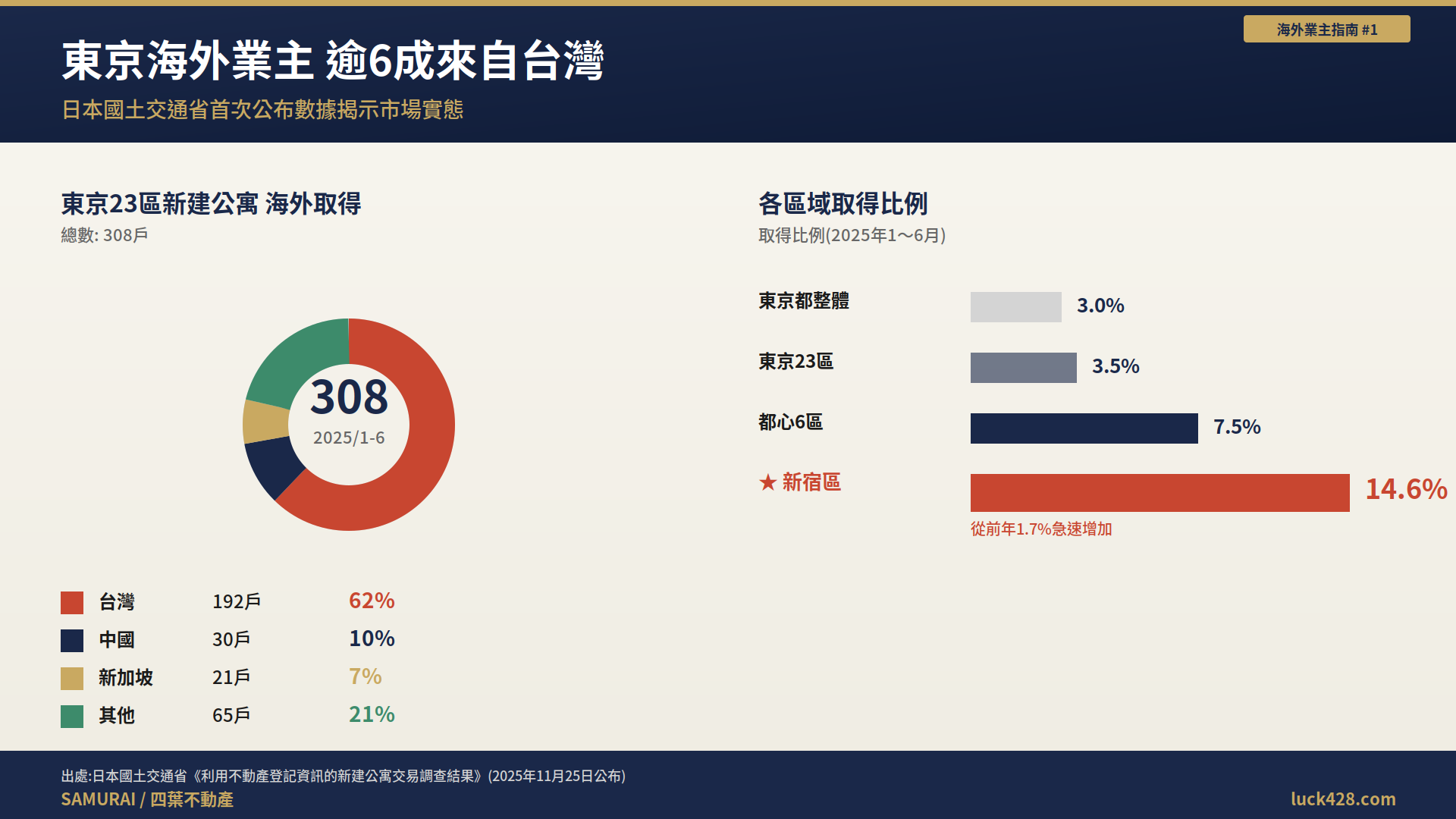

Q1. 海外居住者取得日本不動產的現況如何?

日本國土交通省首次揭露的實態

2025年11月25日,日本國土交通省首次發表了《利用不動產登記資訊的新建公寓交易調查結果》。這是日本政府首次的正式實態調查。

調查概要:

| 項目 | 內容 |

|---|---|

| 公布日期 | 2025年11月25日 |

| 調查對象期間 | 2018年1月〜2025年6月 |

| 調查對象 | 三大都市圈+地方四市的新建公寓約55萬戶 |

| 數據來源 | 日本法務省的不動產登記資訊+民間價格數據 |

2025年1〜6月的主要數據

| 區域 | 海外居住者取得比例 |

|---|---|

| 東京都整體 | 3.0% |

| 東京23區 | 3.5% |

| 都心6區(千代田・中央・港・新宿・文京・渋谷) | 7.5% |

| 新宿區(突出) | 14.6%(從2024年的1.7%急速增加) |

| 大阪市 | 4.3% |

| 京都市 | 2.5% |

國別・地區別取得實態(東京23區、2025年1〜6月)

東京23區海外居住者取得的308戶中,

| 國家/地區 | 取得戶數 | 比例 |

|---|---|---|

| 台灣 | 192戶 | 超過62% |

| 中國 | 30戶 | 約10% |

| 新加坡 | 21戶 | 約7% |

| 其他 | 65戶 | 約21% |

這顯示出,以台灣為中心的中華圈投資者,是日本不動產市場上海外業主的主要族群。

Q2. 非居住者出售日本不動產時,最重要的事實是什麼?

非居住者(海外業主)在出售日本不動產前,必定要知道的4個事實。

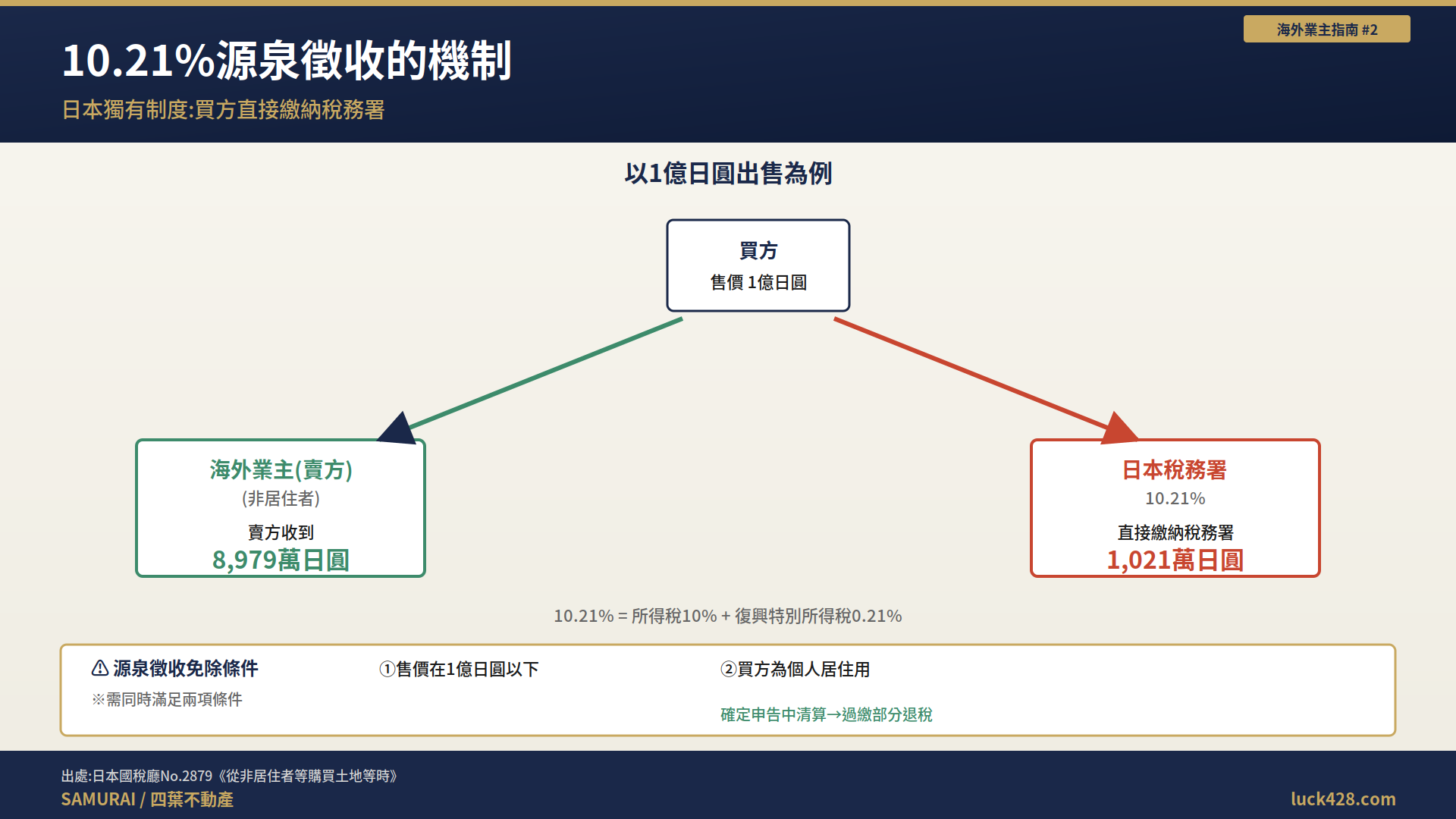

事實1:10.21%源泉徵收的獨特制度

非居住者出售日本不動產時,買主有義務從售價中源泉徵收10.21%並直接繳納給稅務署。

另外,出售時為10.21%(讓渡對價)、出租時為20.42%(租金),稅率與依據條文都是不同的制度,容易混淆。

| 項目 | 內容 |

|---|---|

| 稅率 | 10.21%(所得稅10%+復興特別所得稅0.21%) |

| 繳納人 | 買主(非賣方) |

| 繳納期限 | 支付月翌月10日前 |

| 法律根據 | 所得稅法161條・212條、復興財確法28條(日本國稅廳No.2879) |

以1億日圓出售為例:

- 賣方從買主收到的金額: 8,979萬日圓

- 買主直接繳納稅務署的金額: 1,021萬日圓

源泉徵收免除條件(需同時滿足兩項):

- 售價在1億日圓以下

- 買主為個人,並用於本人或親屬的居住用途

事實2:確定申告(納稅申報)為必須

即使是非居住者,日本不動產的出售獲利仍需繳納日本的讓渡所得稅。

非居住者讓渡所得稅率(不含住民稅):

| 區分 | 稅率 | 內訳 |

|---|---|---|

| 短期讓渡所得(所有期間5年以下) | 所得稅30.63% | 所得稅30%+復興特別所得稅0.63% |

| 長期讓渡所得(所有期間超過5年) | 所得稅15.315% | 所得稅15%+復興特別所得稅0.315% |

重要注意點:

- 住民稅原則上不對非居住者課徵

- 但若出售年的1月1日時點仍保有日本住民票登記,則需另外繳納住民稅(短期9%、長期5%)

- 確定申告期間: 出售翌年2月16日〜3月15日

- 被源泉徵收的10.21%在確定申告中清算(過繳部分退稅)

所有期間判定的重要注意點:

判定基準是「出售年的1月1日時點是否超過5年」。

例如2020年12月取得的物件在2026年3月出售時,雖然實際所有期間超過5年,但2026年1月1日時點尚未達5年,故被視為短期讓渡所得。如要適用長期讓渡所得,需在取得年翌年1月1日起經過5年後的1月1日以後出售。

事實3:需要日本獨特的文件

一般不動產出售需要住民票和印鑑證明書,但這些文件對海外居住者並不發行。

替代文件(在居住國的日本大使館・領事館取得):

- 在留證明書(代替住民票)

- 簽名證明書(サイン證明書)(代替印鑑證明書)

取得需在當地大使館預約並前往,通常需要2〜4週。

事實4:納稅管理人的選任實質上必須

確定申告手續中,對於無法使用e-Tax的非居住者來說,選任納稅管理人在實務上是必須的。

納稅管理人是替在日本沒有住所也沒有居所的人,擔任與稅務署往來窗口的人(國稅通則法第117條)。

擔任納稅管理人本身沒有資格限制。 但是,製作並提交確定申告書、納稅管理人申報書等稅務文件,以及稅務代理,屬於稅理士的業務(稅理士法第2條第1項第1款・第2款、第52條)。即使有服務標榜「可擔任納稅管理人」,仍請分開確認是否包含稅務文件的製作。

該委託誰(以出售為前提):

| 選項 | 適合的情況 | 需留意之處 |

|---|---|---|

| 委託稅理士 | 出售後需申報讓渡所得 | 需支付申報報酬。房產本身的管理不在範圍內 |

| 在日本的親屬 | 主要是代收稅務署的文件 | 沒有資格限制,但申告書的製作親屬也無法代勞(稅理士法) |

| 四葉不動產+合作稅理士 | 房產位於文京區或鄰近地區,且仍在判斷是否出售 | 仲介與文件交付由四葉不動產股份有限公司負責,申報則與合作稅理士分別直接簽約。不收取介紹費 |

若不出售而是出租或繼續持有,租金的20.42%源泉徵收與納稅管理人,整理於人在海外,日本的房子該怎麼辦。

Q3. 非居住者出售日本不動產的5種方式為何?

⚠️ 重要備註

關於外國人賣方的出售方式並無公開統計數據存在。以下顯示的比例,是基於不動產業界實務、買取再販業者網絡、士業網絡所獲得見解的SAMURAI獨家推估值。

5種方式的比較概要

| 方式 | 推估比例 | 期間 | 價格水準 | 確實性 |

|---|---|---|---|---|

| 1. 買取再販業者直接 | 40〜50% | 2〜4週 | 市場價80〜85% | ★★★★★ |

| 2. 一般仲介 | 30〜40% | 12〜18個月 | 市場價100% | ★★★ |

| 3. 外資仲介 | 10〜15% | 6〜12個月 | 市場價90〜100% | ★★★★ |

| 4. 外國人間私下交易 | 5〜10% | 3〜6個月 | 視協商而定 | ★★★ |

| 5. 繼承・贈與移轉 | 5〜15% | — | (出售以外) | — |

Q4. 方式1「直接出售給買取再販業者」是什麼?

推估比例: 40〜50%(主流)

買取再販業者(專業不動產公司)以現金即決買取物件的方式。對海外業主而言,這是目前最迅速且確實性最高的選項,正成為主流。

特徵

- 從契約到交割最短2〜4週

- 現金一次性交割(無需房貸審查、契約解除風險極低)

- 以專業身份處理10.21%源泉徵收

- 文件處理可靠(熟悉簽名證明書等的處理)

- 可對應超過1億日圓的高額物件

- 無需帶看(專業業者評估後立即決定買取)

價格水準

一般而言,常會提示**市場行情的80〜85%**左右的買取價格。請理解這是以速度與確實性為對價的小幅價格折讓。

適合的情況

- 急需現金化(繼承、回國、母國的資金需求等)

- 希望將文件處理交給專業人士

- 希望避免一般仲介的長期化風險

- 希望迴避一般買主對源泉徵收處理的抗拒

- 老舊物件、地段有問題的物件等,在一般市場難以出售的物件

Q5. 方式2「透過一般不動產仲介業者出售」是什麼?

推估比例: 30〜40%

委託一般不動產仲介業者媒介,在市場上尋找買主的方式。

特徵

- 可以追求市場行情的最高價

- 但交割的所需期間有長期化傾向(12〜18個月)

- 一般買主敬而遠之外國人賣主的案例多見

- 討厭源泉徵收義務的個人買主傾向迴避購買

- 文件準備的負擔較大

適合的情況

- 時間充裕,希望賣最高價

- 熱門地段的優良物件,容易找到買主

- 售價1億日圓以下,且可預期自住用買主的案件(無需源泉徵收)

⚠️ 重要注意點

不少仲介業者並不對應非居住者的出售。事前務必確認「非居住者出售對應經驗」。沒有經驗的業者可能會在交割前夕因文件不齊而導致契約解除的風險。

Q6. 方式3「透過外資・多語言對應仲介公司出售」是什麼?

推估比例: 10〜15%

透過Plaza Homes、Re/Max、Christie's International Real Estate等專注於外國客戶的仲介公司出售。

特徵

- 可進行中文・英文等多語言對應

- 豐富的海外買家(其他海外投資者)管道

- 稅務・文件處理的支援體制完善

- 仲介手續費較一般高(**3.5〜5%**左右)的傾向

- 到交割的所需期間約6〜12個月

適合的情況

- 希望出售給海外買家

- 重視溝通中的語言對應

- 都心高級物件,能吸引海外富裕階層關注的物件

Q7. 方式4「外國人間私下交易・個人網絡」是什麼?

推估比例: 5〜10%

透過台灣投資家網絡、中華圈SNS(Facebook社團、LINE、微信、小紅書等)、熟人介紹等,海外業主間的直接交易。

特徵

- 可能節省仲介手續費

- 外國人之間,文化理解較容易

- 非居住者從其他非居住者取得時,無需外為法的取得申報

- 但賣方仍需源泉徵收・確定申告

- 價格水準會因協商而大幅變動

適合的情況

- 信任的買主候選人存在於個人網絡中

- 中華圈網絡活躍的物件類型(都心公寓等)

- 重視隱私的交易

⚠️ 注意點

即使是私下交易,文件手續(司法書士、宅建業者的關與)、稅務手續(源泉徵收、確定申告)仍需照常進行。為了防止糾紛,建議接受專業人士的支援。

Q8. 方式5「透過繼承・贈與的所有權移轉」是什麼?

推估比例: 5〜15%

嚴格來說並非「出售」,但這是海外業主放手日本不動產的主要管道之一。許多情況下,會作為出售的替代方案,或在出售之前先行檢討。

特徵

- 並非出售,而是向家人・親屬移轉所有權

- 會課徵贈與稅或繼承稅(有一定的特例)

- 從2024年4月起繼承登記義務化(從知道取得日起3年內,違反處10萬日圓以下罰款)

- 國際繼承的情況下,需要複雜的稅務調整

- 活用家族信託,可從生前進行階段性的承繼

適合的情況

- 希望讓子女或親屬繼承日本不動產

- 作為未來的繼承對策,計劃性地推進承繼

- 希望比起出售更繼續持有

- 希望進行稅務最佳化

Q9. 哪種方式對我最適合?選擇框架

依優先順序的推薦方式

| 您的優先順序 | 推薦方式 | 理由 |

|---|---|---|

| 速度最優先(1〜3個月內現金化) | 方式1(買取再販業者) | 最短2〜4週可交割 |

| 價格最優先(就算花時間也要最高價) | 方式2或3(仲介) | 可追求市場最高價 |

| 確實性最優先(避免契約解除風險) | 方式1(買取再販業者) | 現金交割將解除風險降至最低 |

| 包含家族承繼的考慮 | 方式5(繼承・贈與) | 可進行稅務最佳化 |

| 重視隱私 | 方式4(私下交易) | 透過個人網絡配對 |

Q10. 考慮出售前的重要注意點為何?

注意點1:出售時機的稅務最佳化

所有期間5年以下與超過5年,讓渡所得稅率相差約2倍(短期30.63% vs 長期15.315%,皆為非居住者的所得稅率)。

判定基準是「出售年的1月1日時點是否所有期間超過5年」,因此從購買年算起第6年以後的1月1日以後出售,在稅率面最為有利。

此外,繼承後3年10個月內出售的話,可能適用繼承稅的取得費加算特例(日本國稅廳No.3267)。這是可以壓縮讓渡所得的重要特例。

注意點2:居住用財產3,000萬日圓特別控除與軽減稅率的活用可能性

「因為是非居住者就無法使用居住用財產特例」是常見的誤解,但這並不正確。

過去自己曾居住的自宅,在海外移居・赴任後出售時,若滿足一定條件,可適用3,000萬日圓特別控除(日本國稅廳No.3314)。

適用條件:

- 出售的房屋是您作為所有人居住過的

- 在搬離之日起3年後的12月31日前出售

例如: 2026年5月出國的人,若要出售之前的自宅,在2029年12月31日前出售即有適用可能性。

所有期間超過10年時可併用軽減稅率:

| 應稅讓渡所得 | 軽減稅率(非居住者) |

|---|---|

| 6,000萬日圓以下部分 | 所得稅10.21% |

| 超過6,000萬日圓部分 | 所得稅15.315% |

(住民稅部分對非居住者原則不課稅)

但是不適用的情況:

- 原本就作為投資・出租用購入的物件

- 繼承取得而從未居住的物件

這是重大的節稅機會,因此建議從出國前就關注3年後12月31日這個期限,進行有計劃的出售考慮。

注意點3:出售前裝修・維修的策略

選擇一般仲介(方式2)時,可透過出售前的裝修・維修來提高價格。但是,透過買取再販業者(方式1)的情況下,業者以裝修・再販為前提,因此賣方不需要裝修(反而會浪費)。

注意點4:匯率風險的考量

出售款項以日圓收取。換成母國貨幣時,匯率變動會帶來重大影響。

- 日圓升值: 對出售有利

- 日圓貶值: 對出售不利

將長期持有戰略的重新檢視,與匯率趨勢的觀察相結合的判斷至關重要。

注意點5:出售以外的選項

在急於出售之前,以下替代方案也值得考慮。

- 租賃管理委託(活用海外居住業主專用管理服務)

- 反向抵押貸款或不動產擔保貸款(有資金需求時)

- 家族信託的所有權階段性移轉

- 部分出售(共有持分的部分轉讓)

Q11. 2026年4月施行的外為法省令修正是什麼?

修正概要

從2026年4月1日起,根據外國為替及外國貿易法(外為法)所屬省令的修正,過去無需申報的居住目的取得也將納入,所有非居住者交易都將成為20日內事後申報對象。

修正前後比較

| 項目 | 修正前 | 修正後(2026/4/1〜) |

|---|---|---|

| 投資目的取得 | 需申報 | 需申報 |

| 居住目的取得 | 不需申報 | 需申報 |

| 事務所目的取得 | 不需申報 | 需申報 |

| 申報期限 | 取得後20日內 | 取得後20日內(不變) |

| 提交對象 | 透過日本銀行向財務大臣 | 同左 |

| 罰則 | 50萬日圓以下罰款 | 同左 |

對賣方的影響

出售時的申報義務未變。但因買方申報義務擴大(在非居住者間出售的情況),賣方也需要意識到交易對手的申報義務。

❓ 常見問答

Q. 非居住者也能使用住宅貸款扣除嗎?

A. 非居住者因在日本沒有居住實態,無法適用住宅貸款扣除。

Q. 從海外作為別墅購買的日本公寓出售也會被源泉徵收嗎?

A. 是的,原則上需源泉徵收10.21%。僅在滿足免除條件(售價1億日圓以下+買主個人居住用)時免除。

Q. 不進行確定申告會怎樣?

A. 僅源泉徵收結束的話,可能無法收到過繳部分的退稅。讓渡損失的損益通算也無法進行。強烈建議進行確定申告。

Q. 共有持分時,源泉徵收的1億日圓判定如何進行?

A. 依各共有持分判定。例如1.5億日圓物件以50%共有時,各持分為7,500萬日圓,皆在1億日圓以下。

Q. 固定資產稅清算金是源泉徵收的對象嗎?

A. 固定資產稅清算金被視為售價的一部分,加算後合計金額進行1億日圓判定。

Q. 可以匯款到海外帳戶嗎?

A. 是的,可以。但匯款金額是源泉徵收後的金額。也需考慮外匯手續費。

Q. 出售給親屬有特別規則嗎?

A. 出售給親子・夫妻・同戶口親族等「特別關係者」時,3,000萬日圓特別控除及軽減稅率特例皆無法適用。

SAMURAI/四葉不動產的海外業主支援

我們SAMURAI為了讓海外業主在「萬一發生時」能做出最適切的選擇,整理並說明各項手續分別由哪一位專業人士承辦。

代表的專業性

- 原《每日新聞》中國總局長。以中國總局長身分派駐中國、台灣及泰國。曾留學國立台灣師範大學。

- 行政書士・宅地建物取引士資格

- 社會保險勞務士考試合格(預定2026年9月開業)

- 中文(繁體・簡體)母語級對應

四葉承辦的業務範圍

| 服務 | 內容 |

|---|---|

| 出售方式比較・選定諮詢 | 對應全5種方式 |

| 買取再販業者網絡 | 從多家業者取得最高價評估 |

| 客戶仲介 | 活用台灣投資者・中華圈網絡 |

| 納稅管理人服務 | 由行政書士直接擔任 |

| 確定申告支援 | SAMURAI稅理士網絡聯動 |

| 繼承登記・遺產分割 | SAMURAI司法書士・行政書士聯動 |

| 國際繼承對應 | 稅理士・律師網絡 |

| 外為法對應 | 取得・出售申報 |

| 多語言對應 | 日語・英語・繁體中文・簡體中文 |

免費諮詢

無需急著出售。作為「萬一發生時」的知識,以及為了梳理未來的選項,首先請免費諮詢。

| 聯絡方式 | 詳細 |

|---|---|

| LINE | uramatsujoji |

| Facebook Messenger | facebook.com/uramatsujoji |

| uramatsujoji@luck428.com | |

| 網站 | luck428.com (4語言對應) |

結語:以長期持有為前提,同時擁有選項

日本不動產對海外業主而言,作為長期的資產價值穩定性、日圓資產的價值保全功能,以及為家人的未來作準備,是極為重要的資產。

許多人以長期持有為前提,我們認為這是極為健全的投資哲學。並非追求短期買賣的利益,而是以長期視角持續持有資產的選擇,結果上往往帶來最大資產價值的案例,這從市場數據也可以看出。

然而,人生有意想不到的轉折點。

到那時,是否知道選項,將左右您能否做出最佳決斷。

希望本專欄能成為海外業主朋友們的「萬一發生時的知識」,有所幫助。

📚 數據出處・備註

- 日本國土交通省《利用不動產登記資訊的新建公寓交易調查結果》(2025年11月25日公布)

- 日本財務省《非居住者本邦不動產等取得相關申報》(外為法所屬省令、2026年4月1日修正施行)

- 日本國稅廳:

- No.1932 海外工作期間出售不動產時

- No.2879 從非居住者等購買土地等時

- No.3314 出售過去居住的自宅時

- No.3267 出售繼承財產時的取得費特例

- 出售方式的比例,是SAMURAI根據業界實務觀察、買取再販業者網絡、士業網絡所獲得見解的推估值。並非公開統計數據。

- 本專欄基於2026年5月時點的資訊。稅法・法規隨時可能修訂,且因個別情況不同適用的稅率與特例也可能不同,實際考慮出售時建議向稅理士等專業人士諮詢。

作者: 浦松丈二

所屬: 四葉不動產股份有限公司 代表董事 / 四葉行政書士事務所 代表行政書士 / 士業ドットコムSAMURAI 運營

初稿日: 2026年5月8日

最終更新: 2026年5月8日