海外业主必读:日本不动产出售完整指南 ─ 长期持有为前提也应知道的5种出售方式

本文整理海外业主(日本税法上非居住者)出售日本不动产的5种主要方式,根据日本国土交通省2025年11月25日公布的最新数据解析。东京23区海外居住者取得的308套中,台湾192套(超过62%)占压倒性多数。涵盖10.21%源泉征收、让渡所得税(资本利得税,非居住者短期30.63%、长期15.315%)、过去自宅可适用的3,000万日元特别扣除、2026年4月外为法省令修订等核心议题。由原《每日新闻》中国总局长、行政书士·宅建士资格(社会保险劳务士考试合格・预定2026年9月开业)专家撰写。请以「万一发生时的知识」来阅读。

── 即使以长期持有为前提,也应该知道的5种出售方式 ──

📋 本文摘要

本文比较的是出售的手法。若您不出售、而是出租或继续持有,租金的源泉征收与纳税管理人请见人在海外,日本的房子该怎么办。

本文整理海外业主(日本税法上非居住者)出售日本不动产的5种主要方式,根据日本国土交通省2025年11月25日公布的最新数据与业界实务观察解析。

核心要点:

- 东京23区海外居住者取得的308套中,**台湾192套(超过62%)**占压倒性多数

- 出售时的10.21%源泉征收由买方直接缴纳给税务署,为日本独有制度

- 非居住者让渡所得税率(资本利得税):短期(5年以下)所得税30.63%,长期(5年超)所得税15.315%(住民税原则上不对非居住者课征)

- 过去自宅可适用3,000万日元特别扣除(出国后3年12月31日前出售)

- 2026年4月1日施行的外为法省令修订,所有非居住者交易纳入20日内事后申报对象

5种出售方式与推估比例:

- 直接出售给不动产买取再贩业者(40〜50%)

- 通过一般不动产中介出售(30〜40%)

- 通过外资·多语言对应中介出售(10〜15%)

- 外国人间私下交易(5〜10%)

- 通过继承·赠与的所有权转移(5〜15%)

关于作者

浦松丈二

- 原《每日新闻》中国总局长。以中国总局长身份派驻中国、台湾及泰国。曾留学国立台湾师范大学。记者・编辑经历34年。

- 行政书士・宅地建物取引士资格保有(均为一次合格)

- 社会保险劳务士考试合格(预定2026年9月开业)

- 四叶不动产股份有限公司 代表董事

- 四叶行政书士事务所 代表行政书士

- 士业.com SAMURAI 运营者

- 中文(简体・繁体)母语级对应

前言:为何需要「万一发生时的知识」

对于在日本拥有不动产的海外业主朋友们而言,这份不动产对许多人来说,是基于长期持有为前提的重要资产。

作为日元资产的价值保全、子女赴日留学的住所、未来移居日本的准备、家人的度假房,或是产生稳定租金收入的投资物件——持有目的各有不同。

然而,人生会遇到意想不到的转折点。家庭因素、继承发生、母国的资金需求、人生规划的变更等等,总有一天可能需要考虑出售。

到那时,为了能不慌不忙地做出最合适的选择。本专栏并非「催促您出售」,而是希望成为您的「万一发生时的知识」。

Q1. 海外居住者取得日本不动产的现状如何?

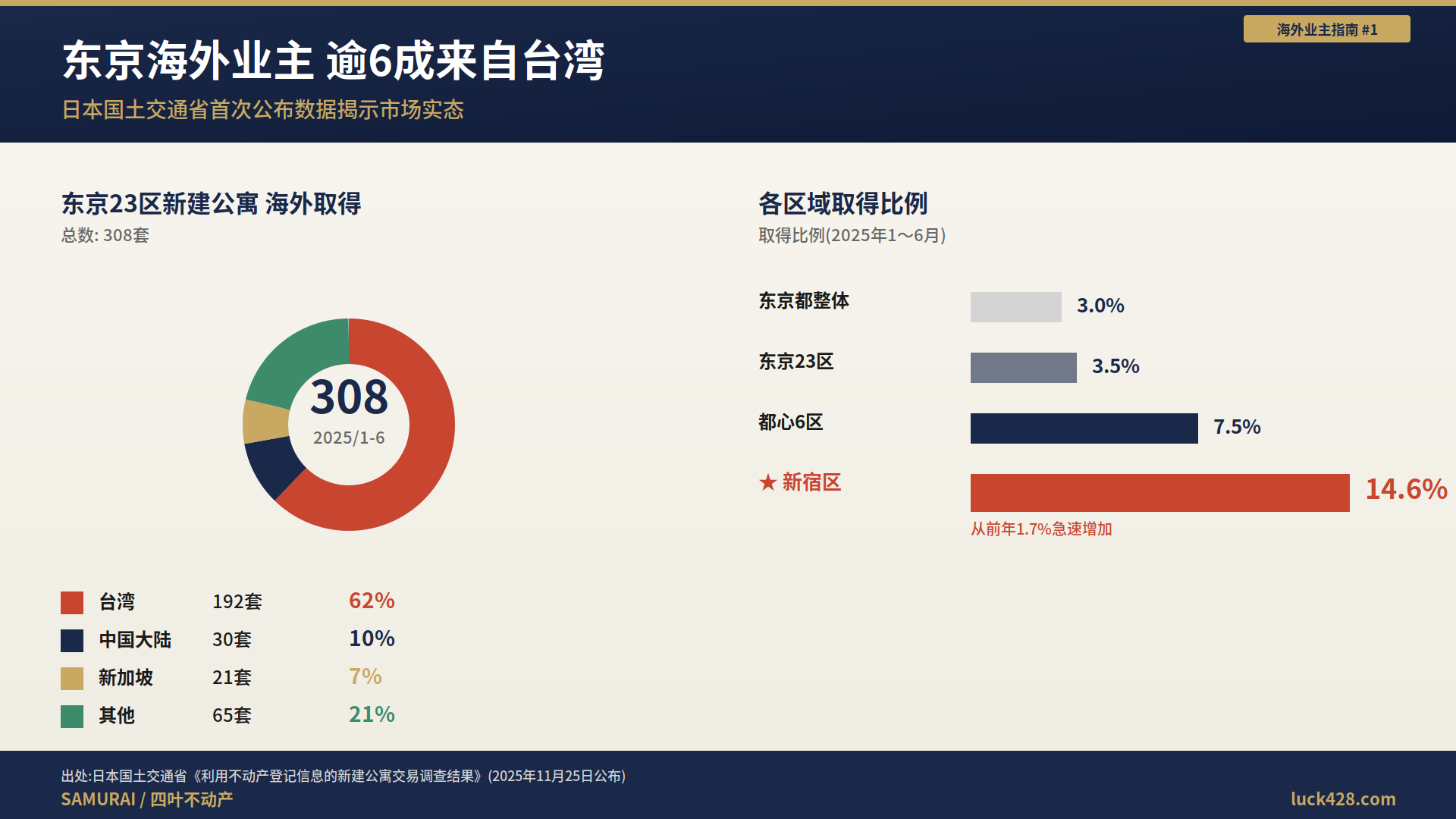

日本国土交通省首次披露的实态

2025年11月25日,日本国土交通省首次发表了《利用不动产登记信息的新建公寓交易调查结果》。这是日本政府首次正式开展的实态调查。

调查概要:

| 项目 | 内容 |

|---|---|

| 公布日期 | 2025年11月25日 |

| 调查对象期间 | 2018年1月〜2025年6月 |

| 调查对象 | 三大都市圈+地方四市的新建公寓约55万套 |

| 数据来源 | 日本法务省的不动产登记信息+民间价格数据 |

2025年1〜6月的主要数据

| 区域 | 海外居住者取得比例 |

|---|---|

| 东京都整体 | 3.0% |

| 东京23区 | 3.5% |

| 都心6区(千代田·中央·港·新宿·文京·涩谷) | 7.5% |

| 新宿区(突出) | 14.6%(从2024年的1.7%急速增加) |

| 大阪市 | 4.3% |

| 京都市 | 2.5% |

国别·地区别取得实态(东京23区、2025年1〜6月)

东京23区海外居住者取得的308套中,

| 国家/地区 | 取得套数 | 比例 |

|---|---|---|

| 台湾 | 192套 | 超过62% |

| 中国大陆 | 30套 | 约10% |

| 新加坡 | 21套 | 约7% |

| 其他 | 65套 | 约21% |

这显示出,以台湾为中心的大中华区投资者,是日本不动产市场上海外业主的主要群体。

Q2. 非居住者出售日本不动产时,最重要的事实是什么?

非居住者(海外业主)在出售日本不动产前,必定要知道的4个事实。

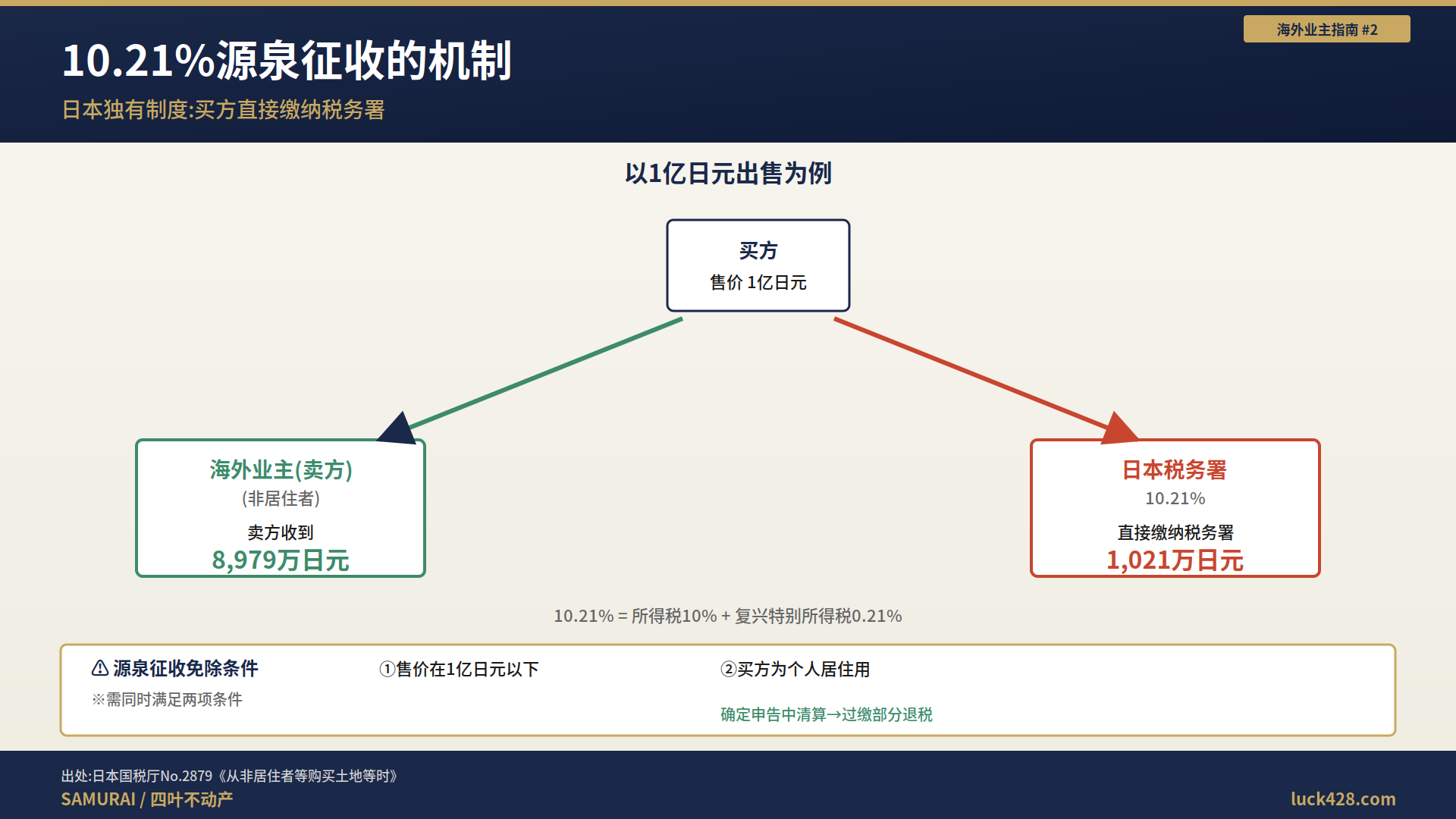

事实1:10.21%源泉征收的独特制度

非居住者出售日本不动产时,买方有义务从售价中源泉征收10.21%并直接缴纳给税务署。

另外,出售时为10.21%(让渡对价)、出租时为20.42%(租金),税率与依据条文都是不同的制度,容易混淆。

| 项目 | 内容 |

|---|---|

| 税率 | 10.21%(所得税10%+复兴特别所得税0.21%) |

| 缴纳人 | 买方(非卖方) |

| 缴纳期限 | 支付月翌月10日前 |

| 法律根据 | 所得税法161条·212条、复兴财确法28条(日本国税厅No.2879) |

以1亿日元出售为例:

- 卖方从买方收到的金额: 8,979万日元

- 买方直接缴纳税务署的金额: 1,021万日元

源泉征收免除条件(需同时满足两项):

- 售价在1亿日元以下

- 买方为个人,并用于本人或亲属的居住用途

事实2:确定申告(纳税申报)为必须

即使是非居住者,日本不动产的出售获利仍需缴纳日本的让渡所得税(资本利得税)。

非居住者让渡所得税率(不含住民税):

| 区分 | 税率 | 内容明细 |

|---|---|---|

| 短期让渡所得(持有期间5年以下) | 所得税30.63% | 所得税30%+复兴特别所得税0.63% |

| 长期让渡所得(持有期间超过5年) | 所得税15.315% | 所得税15%+复兴特别所得税0.315% |

重要注意点:

- 住民税(居住地方税)原则上不对非居住者课征

- 但若出售年的1月1日时点仍保有日本住民票登记,则需另外缴纳住民税(短期9%、长期5%)

- 确定申告期间: 出售翌年2月16日〜3月15日

- 被源泉征收的10.21%在确定申告中清算(过缴部分退税)

持有期间判定的重要注意点:

判定基准是「出售年的1月1日时点是否超过5年」。

例如2020年12月取得的物件在2026年3月出售时,虽然实际持有期间超过5年,但2026年1月1日时点尚未达5年,故被视为短期让渡所得。如要适用长期让渡所得,需在取得年翌年1月1日起经过5年后的1月1日以后出售。

事实3:需要日本独特的文件

一般不动产出售需要住民票和印鉴证明书,但这些文件对海外居住者并不发行。

替代文件(在居住国的日本大使馆·领事馆取得):

- 在留证明书(代替住民票)

- 签名证明书(サイン证明书)(代替印鉴证明书)

取得需在当地大使馆预约并前往,通常需要2〜4周。

事实4:纳税管理人的选任实质上必须

确定申告手续中,对于无法使用e-Tax的非居住者来说,选任纳税管理人在实务上是必须的。

纳税管理人是替在日本没有住所也没有居所的人,担任与税务署往来窗口的人(国税通则法第117条)。

担任纳税管理人本身没有资格限制。 但是,制作并提交确定申告书、纳税管理人申报书等税务文件,以及税务代理,属于税理士的业务(税理士法第2条第1项第1款・第2款、第52条)。即使有服务标榜「可担任纳税管理人」,仍请分开确认是否包含税务文件的制作。

该委托谁(以出售为前提):

| 选项 | 适合的情况 | 需留意之处 |

|---|---|---|

| 委托税理士 | 出售后需申报让渡所得 | 需支付申报报酬。房产本身的管理不在范围内 |

| 在日本的亲属 | 主要是代收税务署的文件 | 没有资格限制,但申告书的制作亲属也无法代劳(税理士法) |

| 四叶不动产+合作税理士 | 房产位于文京区或邻近地区,且仍在判断是否出售 | 中介与文件交付由四叶不动产股份有限公司负责,申报则与合作税理士分别直接签约。不收取介绍费 |

若不出售而是出租或继续持有,租金的20.42%源泉征收与纳税管理人,整理于人在海外,日本的房子该怎么办。

Q3. 非居住者出售日本不动产的5种方式为何?

⚠️ 重要备注

关于外国人卖方的出售方式并无公开统计数据存在。以下显示的比例,是基于不动产业界实务、买取再贩业者网络、士业网络所获得见解的SAMURAI独家推估值。

5种方式的比较概要

| 方式 | 推估比例 | 期间 | 价格水平 | 确实性 |

|---|---|---|---|---|

| 1. 买取再贩业者直接 | 40〜50% | 2〜4周 | 市场价80〜85% | ★★★★★ |

| 2. 一般中介 | 30〜40% | 12〜18个月 | 市场价100% | ★★★ |

| 3. 外资中介 | 10〜15% | 6〜12个月 | 市场价90〜100% | ★★★★ |

| 4. 外国人间私下交易 | 5〜10% | 3〜6个月 | 视协商而定 | ★★★ |

| 5. 继承·赠与转移 | 5〜15% | — | (出售以外) | — |

Q4. 方式1「直接出售给买取再贩业者」是什么?

推估比例: 40〜50%(主流)

买取再贩业者(专业不动产公司)以现金即决买取物件的方式。对海外业主而言,这是目前最迅速且确实性最高的选项,正成为主流。

特征

- 从签约到交割最短2〜4周

- 现金一次性交割(无需房贷审查、合同解除风险极低)

- 以专业身份处理10.21%源泉征收

- 文件处理可靠(熟悉签名证明书等的处理)

- 可对应超过1亿日元的高额物件

- 无需带看(专业业者评估后立即决定买取)

价格水平

一般而言,常会提示**市场行情的80〜85%**左右的买取价格。请理解这是以速度与确实性为对价的小幅价格折让。

适合的情况

- 急需现金化(继承、回国、母国的资金需求等)

- 希望将文件处理交给专业人士

- 希望避免一般中介的长期化风险

- 希望回避一般买方对源泉征收处理的抗拒

- 老旧物件、地段有问题的物件等,在一般市场难以出售的物件

Q5. 方式2「通过一般不动产中介业者出售」是什么?

推估比例: 30〜40%

委托一般不动产中介业者媒介,在市场上寻找买方的方式。

特征

- 可以追求市场行情的最高价

- 但交割的所需期间有长期化倾向(12〜18个月)

- 一般买方敬而远之外国人卖方的案例多见

- 讨厌源泉征收义务的个人买方倾向回避购买

- 文件准备的负担较大

适合的情况

- 时间充裕,希望卖最高价

- 热门地段的优良物件,容易找到买方

- 售价1亿日元以下,且可预期自住用买方的案件(无需源泉征收)

⚠️ 重要注意点

不少中介业者并不处理非居住者的出售。事前务必确认「非居住者出售对应经验」。没有经验的业者可能会在交割前夕因文件不齐而导致合同解除的风险。

Q6. 方式3「通过外资·多语言对应中介公司出售」是什么?

推估比例: 10〜15%

通过Plaza Homes、Re/Max、Christie's International Real Estate等专注于外国客户的中介公司出售。

特征

- 可进行中文·英文等多语言沟通

- 丰富的海外买家(其他海外投资者)资源

- 税务·文件处理的支援体制完善

- 中介手续费较一般高(**3.5〜5%**左右)的倾向

- 到交割的所需期间约6〜12个月

适合的情况

- 希望出售给海外买家

- 重视沟通中的语言对应

- 都心高级物件,能吸引海外富裕阶层关注的物件

Q7. 方式4「外国人间私下交易·个人网络」是什么?

推估比例: 5〜10%

通过台湾投资者网络、大中华区社交媒体(Facebook群组、LINE、微信、小红书等)、熟人介绍等,海外业主间的直接交易。

特征

- 可能节省中介手续费

- 外国人之间,文化理解较容易

- 非居住者从其他非居住者取得时,无需外为法的取得申报

- 但卖方仍需源泉征收·确定申告

- 价格水平会因协商而大幅变动

适合的情况

- 信任的买方候选人存在于个人网络中

- 大中华区网络活跃的物件类型(都心公寓等)

- 重视隐私的交易

⚠️ 注意点

即使是私下交易,文件手续(司法书士、宅建业者的参与)、税务手续(源泉征收、确定申告)仍需照常进行。为了防止纠纷,建议接受专业人士的支援。

Q8. 方式5「通过继承·赠与的所有权转移」是什么?

推估比例: 5〜15%

严格来说并非「出售」,但这是海外业主放手日本不动产的主要渠道之一。许多情况下,会作为出售的替代方案,或在出售之前先行考虑。

特征

- 并非出售,而是向家人·亲属转移所有权

- 会课征赠与税或继承税(有一定的特例)

- 从2024年4月起继承登记义务化(从知道取得日起3年内,违反处10万日元以下罚款)

- 国际继承的情况下,需要复杂的税务调整

- 活用家族信托,可从生前进行阶段性的传承

适合的情况

- 希望让子女或亲属继承日本不动产

- 作为未来的继承对策,有计划地推进传承

- 希望比起出售更继续持有

- 希望进行税务最优化

Q9. 哪种方式对我最合适?选择框架

依优先顺序的推荐方式

| 您的优先顺序 | 推荐方式 | 理由 |

|---|---|---|

| 速度最优先(1〜3个月内变现) | 方式1(买取再贩业者) | 最短2〜4周可交割 |

| 价格最优先(就算花时间也要最高价) | 方式2或3(中介) | 可追求市场最高价 |

| 确实性最优先(避免合同解除风险) | 方式1(买取再贩业者) | 现金交割将解除风险降至最低 |

| 包含家族传承的考虑 | 方式5(继承·赠与) | 可进行税务最优化 |

| 重视隐私 | 方式4(私下交易) | 通过个人网络配对 |

Q10. 考虑出售前的重要注意点为何?

注意点1:出售时机的税务最优化

持有期间5年以下与超过5年,让渡所得税率相差约2倍(短期30.63% vs 长期15.315%,均为非居住者的所得税率)。

判定基准是「出售年的1月1日时点是否持有期间超过5年」,因此从购买年算起第6年以后的1月1日以后出售,在税率面最为有利。

此外,继承后3年10个月内出售的话,可能适用继承税的取得费加算特例(日本国税厅No.3267)。这是可以减少让渡所得的重要特例。

注意点2:居住用财产3,000万日元特别扣除与减轻税率的活用可能性

「因为是非居住者就无法使用居住用财产特例」是常见的误解,但这并不正确。

过去自己曾居住的自宅,在海外移居·赴任后出售时,若满足一定条件,可适用3,000万日元特别扣除(日本国税厅No.3314)。

适用条件:

- 出售的房屋是您作为所有人居住过的

- 在搬离之日起3年后的12月31日前出售

例如: 2026年5月出国的人,若要出售之前的自宅,在2029年12月31日前出售即有适用可能性。

持有期间超过10年时可与减轻税率合并使用:

| 应税让渡所得 | 减轻税率(非居住者) |

|---|---|

| 6,000万日元以下部分 | 所得税10.21% |

| 超过6,000万日元部分 | 所得税15.315% |

(住民税部分对非居住者原则不课征)

但是不适用的情况:

- 原本就作为投资·出租用购入的物件

- 继承取得而从未居住的物件

这是重大的节税机会,因此建议从出国前就关注3年后12月31日这个期限,进行有计划的出售考虑。

注意点3:出售前装修·维修的策略

选择一般中介(方式2)时,可通过出售前的装修·维修来提高价格。但是,通过买取再贩业者(方式1)的情况下,业者以装修·再贩为前提,因此卖方不需要装修(反而会浪费)。

注意点4:汇率风险的考量

出售款项以日元收取。换成母国货币时,汇率变动会带来重大影响。

- 日元升值: 对出售有利

- 日元贬值: 对出售不利

将长期持有战略的重新检视,与汇率趋势的观察相结合的判断至关重要。

注意点5:出售以外的选项

在急于出售之前,以下替代方案也值得考虑:

- 出租管理委托(活用海外居住业主专用管理服务)

- 反向抵押贷款或不动产担保贷款(有资金需求时)

- 家族信托的所有权阶段性转移

- 部分出售(共有持分的部分转让)

Q11. 2026年4月施行的外为法省令修订是什么?

修订概要

从2026年4月1日起,根据外汇及外国贸易法(外为法)所属省令的修订,过去无需申报的居住目的取得也将纳入,所有非居住者交易都将成为20日内事后申报对象。

修订前后比较

| 项目 | 修订前 | 修订后(2026/4/1〜) |

|---|---|---|

| 投资目的取得 | 需申报 | 需申报 |

| 居住目的取得 | 不需申报 | 需申报 |

| 事务所目的取得 | 不需申报 | 需申报 |

| 申报期限 | 取得后20日内 | 取得后20日内(不变) |

| 提交对象 | 通过日本银行向财务大臣 | 同左 |

| 罚则 | 50万日元以下罚款 | 同左 |

对卖方的影响

出售时的申报义务未变。但因买方申报义务扩大(在非居住者间出售的情况),卖方也需要意识到交易对手的申报义务。

❓ 常见问答

Q. 非居住者也能使用住宅贷款扣除吗?

A. 非居住者因在日本没有居住实态,无法适用住宅贷款扣除。

Q. 从海外作为别墅购买的日本公寓出售也会被源泉征收吗?

A. 是的,原则上需源泉征收10.21%。仅在满足免除条件(售价1亿日元以下+买方个人居住用)时免除。

Q. 不进行确定申告会怎样?

A. 仅源泉征收结束的话,可能无法收到过缴部分的退税。让渡损失的损益通算也无法进行。强烈建议进行确定申告。

Q. 共有持分时,源泉征收的1亿日元判定如何进行?

A. 依各共有持分判定。例如1.5亿日元物件以50%共有时,各持分为7,500万日元,皆在1亿日元以下。

Q. 固定资产税清算金是源泉征收的对象吗?

A. 固定资产税清算金被视为售价的一部分,加算后合计金额进行1亿日元判定。

Q. 可以汇款到海外账户吗?

A. 是的,可以。但汇款金额是源泉征收后的金额。也需考虑外汇手续费。

Q. 出售给亲属有特别规则吗?

A. 出售给亲子·夫妻·同户口亲族等「特别关系者」时,3,000万日元特别扣除及减轻税率特例皆无法适用。

SAMURAI/四叶不动产的海外业主支援

我们SAMURAI为了让海外业主在「万一发生时」能做出最适切的选择,整理并说明各项手续分别由哪一位专业人士承办。

代表的专业性

- 原《每日新闻》中国总局长。以中国总局长身份派驻中国、台湾及泰国。曾留学国立台湾师范大学。

- 行政书士·宅地建物取引士资格

- 社会保险劳务士考试合格(预定2026年9月开业)

- 中文(简体·繁体)母语级对应

四葉承办的业务范围

| 服务 | 内容 |

|---|---|

| 出售方式比较·选定咨询 | 对应全5种方式 |

| 买取再贩业者网络 | 从多家业者取得最高价评估 |

| 客户中介 | 活用台湾投资者·大中华区网络 |

| 纳税管理人服务 | 由行政书士直接担任 |

| 确定申告支援 | SAMURAI税理士网络联动 |

| 继承登记·遗产分割 | SAMURAI司法书士·行政书士联动 |

| 国际继承对应 | 税理士·律师网络 |

| 外为法对应 | 取得·出售申报 |

| 多语言对应 | 日语·英语·繁体中文·简体中文 |

免费咨询

无需急着出售。作为「万一发生时」的知识,以及为了梳理未来的选项,首先请免费咨询。

| 联络方式 | 详细 |

|---|---|

| LINE | uramatsujoji |

| Facebook Messenger | facebook.com/uramatsujoji |

| 微信(WeChat) | 待开通(2026年8月以后) |

| uramatsujoji@luck428.com | |

| 网站 | luck428.com (4语言对应) |

结语:以长期持有为前提,同时拥有选项

日本不动产对海外业主而言,作为长期的资产价值稳定性、日元资产的价值保全功能,以及为家人的未来作准备,是极为重要的资产。

许多人以长期持有为前提,我们认为这是极为健全的投资哲学。并非追求短期买卖的利益,而是以长期视角持续持有资产的选择,结果上往往带来最大资产价值的案例,这从市场数据也可以看出。

然而,人生有意想不到的转折点。

到那时,是否知道选项,将左右您能否做出最佳决断。

希望本专栏能成为海外业主朋友们的「万一发生时的知识」,有所帮助。

📚 数据出处·备注

- 日本国土交通省《利用不动产登记信息的新建公寓交易调查结果》(2025年11月25日公布)

- 日本财务省《非居住者本邦不动产等取得相关申报》(外为法所属省令、2026年4月1日修订施行)

- 日本国税厅:

- No.1932 海外工作期间出售不动产时

- No.2879 从非居住者等购买土地等时

- No.3314 出售过去居住的自宅时

- No.3267 出售继承财产时的取得费特例

- 出售方式的比例,是SAMURAI根据业界实务观察、买取再贩业者网络、士业网络所获得见解的推估值。并非公开统计数据。

- 本专栏基于2026年5月时点的资讯。税法·法规随时可能修订,且因个别情况不同适用的税率与特例也可能不同,实际考虑出售时建议向税理士等专业人士咨询。

作者: 浦松丈二

所属: 四叶不动产股份有限公司 代表董事 / 四叶行政书士事务所 代表行政书士 / 士业.com SAMURAI 运营

初稿日: 2026年5月8日

最终更新: 2026年5月8日